Contexte

Fondée en 1996 et basée à Scottsdale, en Arizona, Taylor Morrison est l'un des plus grands constructeurs de maisons individuelles aux États-Unis, présent sur une vingtaine de marchés métropolitains du Massachusetts à la Californie. La société, qui emploie environ 2 500 personnes, a livré près de 12 000 logements en 2025 et généré un chiffre d'affaires de 7,3 milliards de dollars. Son positionnement couvre l'entrée de gamme comme le luxe, via sa filiale William Lyon Homes, ce qui lui confère une exposition équilibrée aux différents segments de la demande résidentielle américaine.

L'acquisition intervient dans un contexte de marché immobilier américain atone, marqué par une chute des ventes de maisons existantes de près de 30 % entre 2022 et 2025 sous l'effet de la hausse des taux hypothécaires, qui ont dépassé 7,5 % pendant plusieurs trimestres. Les prix, bien qu'en repli modéré dans certaines régions, sont restés obstinément élevés en raison d'une pénurie structurelle de l'offre — estimée à plus de 3 millions d'unités par la National Association of Realtors sur la période 2020-2025. Les promoteurs immobiliers, y compris Taylor Morrison, ont subi des pressions sur leurs marges, mais la demande latente reste considérable, particulièrement chez les primo-accédants.

Pour Berkshire Hathaway, l'immobilier résidentiel n'est pas un territoire inconnu. Le conglomérat contrôle déjà Clayton Homes, le plus grand fabricant de maisons modulaires et mobiles du pays, ainsi que Berkshire Hathaway HomeServices, un réseau d'agences immobilières présent dans 48 États. Il détient aussi des participations dans des sociétés liées à la construction via ses filiales Shaw Industries (revêtements de sol) et Johns Manville (isolants). L'acquisition de Taylor Morrison permet donc une intégration verticale supplémentaire dans la chaîne de valeur du logement.

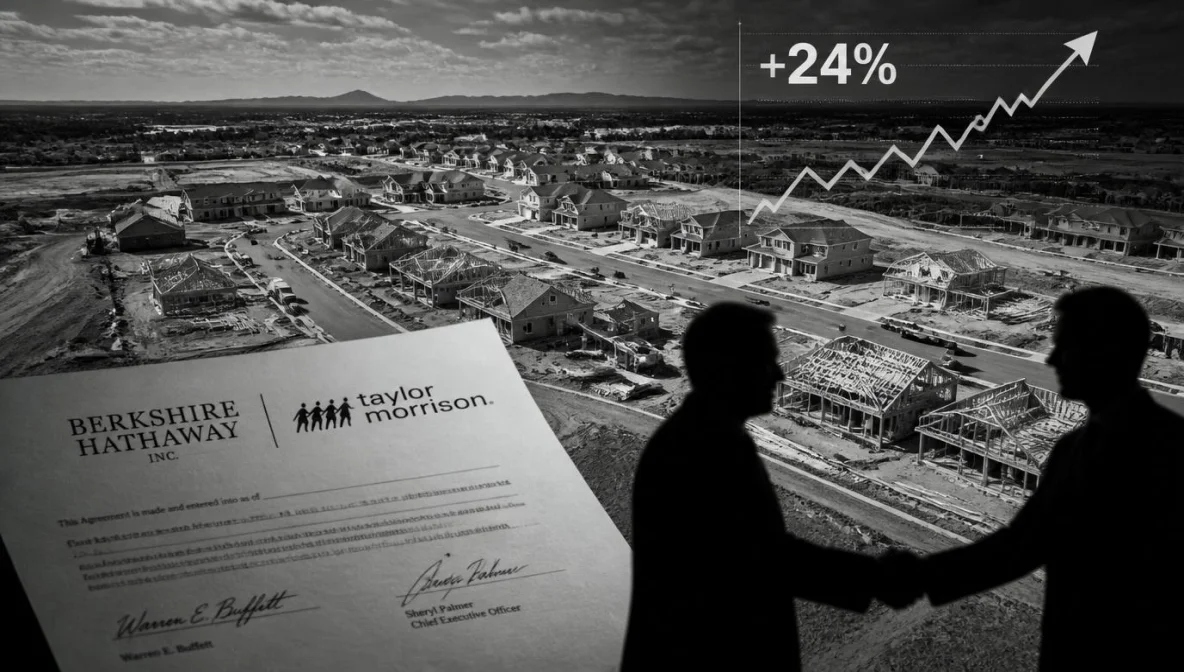

Selon Bloomberg, qui a révélé l'information le 31 mai, les négociations ont été menées directement par Greg Abel et Sheryl Palmer, CEO de Taylor Morrison. Le conseil d'administration de Taylor Morrison a approuvé l'accord à l'unanimité et recommandé aux actionnaires d'apporter leurs titres. La transaction, qui valorise la société à environ 8,5 milliards de dollars en valeur d'entreprise (incluant la dette nette), devrait être finalisée au second semestre 2026, sous réserve de l'approbation des actionnaires de Taylor Morrison et des autorités réglementaires.

Enjeux

Cette acquisition soulève plusieurs questions stratégiques majeures. La première concerne le signal envoyé par Greg Abel sur sa vision de l'allocation du capital. Warren Buffett avait longtemps délaissé les acquisitions de grande envergure, évoquant régulièrement le manque de cibles à des prix raisonnables. Avec une prime de 24 %, Abel fait le pari inverse : celui que le marché immobilier américain est au creux du cycle et qu'un rebond est imminent.

La thèse d'investissement de Berkshire repose sur plusieurs facteurs. D'abord, la baisse des taux hypothécaires amorcée depuis le début de l'année 2026, les taux à 30 ans redescendant sous la barre des 6 %, soutient la solvabilité des ménages. Ensuite, la démographie américaine reste porteuse : la génération des Millennials, la plus nombreuse de l'histoire, atteint l'âge médian d'achat du premier logement, autour de 34 ans. Enfin, les stocks de maisons neuves disponibles sont historiquement bas, ce qui offre un pouvoir de pricing aux constructeurs capables de livrer rapidement.

Le second enjeu est l'intégration culturelle et opérationnelle de Taylor Morrison au sein de l'écosystème Berkshire. Contrairement à d'autres conglomérats, Berkshire pratique un management décentralisé : les filiales conservent leur autonomie opérationnelle et leur direction. Sheryl Palmer devra composer avec une maison mère dont l'horizon d'investissement est infini — Berkshire ne cède quasiment jamais ses participations — mais qui exige une discipline financière rigoureuse. Les synergies avec Clayton Homes (production industrialisée) et HomeServices (distribution) sont réelles mais prendront du temps à se matérialiser.

Enfin, le signal politique et médiatique est fort. Greg Abel, longtemps resté dans l'ombre de Warren Buffett, imprime sa marque dès ses premiers mois aux commandes. Les investisseurs scrutaient le moindre signe de divergence stratégique par rapport à l'ère Buffett. En choisissant une acquisition verticale dans un secteur cyclique, Abel démontre une continuité de méthode — privilégier des actifs tangibles générant du cash — tout en marquant une rupture dans l'audace de l'exécution.

Perspective

À 72,50 dollars par action, le prix payé par Berkshire représente un multiple d'environ 10 fois l'EBITDA 2025 de Taylor Morrison, dans la moyenne des transactions récentes dans le secteur du homebuilding. Pour les actionnaires de Taylor Morrison, l'offre en numéraire offre une sortie immédiate avec une prime substantielle dans un marché où les valorisations boursières des constructeurs restent déprimées par rapport à leurs actifs nets réévalués (NAV).

Pour Berkshire, le calcul est plus nuancé. Si le cycle immobilier rebondit comme anticipé, Taylor Morrison pourrait contribuer de manière significative aux bénéfices du groupe — les analystes du cabinet Compass Point cités par Bloomberg estiment un potentiel de croissance des livraisons de 15 à 20 % d'ici 2028. En revanche, si la reprise tarde ou si les taux restent élevés, l'opération pourrait peser sur la rentabilité consolidée. Berkshire dispose toutefois d'une capacité de portage quasi illimitée : avec 325 milliards de dollars de liquidités au 31 mars 2026, l'acquisition, même à 6,8 milliards, ne représente qu'une poche relativement modeste de son bilan.

L'opération Taylor Morrison inaugure donc une nouvelle ère pour Berkshire Hathaway. Celle où Greg Abel, investisseur aguerri formé à l'école de Buffett, applique la maxime du maître — « soyez craintif quand les autres sont avides » — à un marché immobilier que beaucoup jugent encore trop risqué. Le pari est conséquent, mais la caisse est pleine.

Par la rédaction AvenPress