Contexte

La forêt française couvre 17,5 millions d’hectares, soit 31 % du territoire métropolitain, et représente le troisième massif forestier d’Europe après la Suède et la Finlande. Selon l’IGN, la surface boisée augmente de 0,3 % par an depuis trente ans, mais la productivité stagne sous l’effet des sécheresses à répétition. Le prix moyen du mètre cube de bois sur pied a augmenté de 22 % entre 2020 et 2025, tiré par le bois d’œuvre résineux (pin Douglas, épicéa) et les feuillus précieux (chêne, merisier). À l’inverse, le bois d’industrie (pâte à papier, bois-énergie) a vu ses prix se contracter de 8 % en 2025 du fait de la baisse de la demande chinoise.

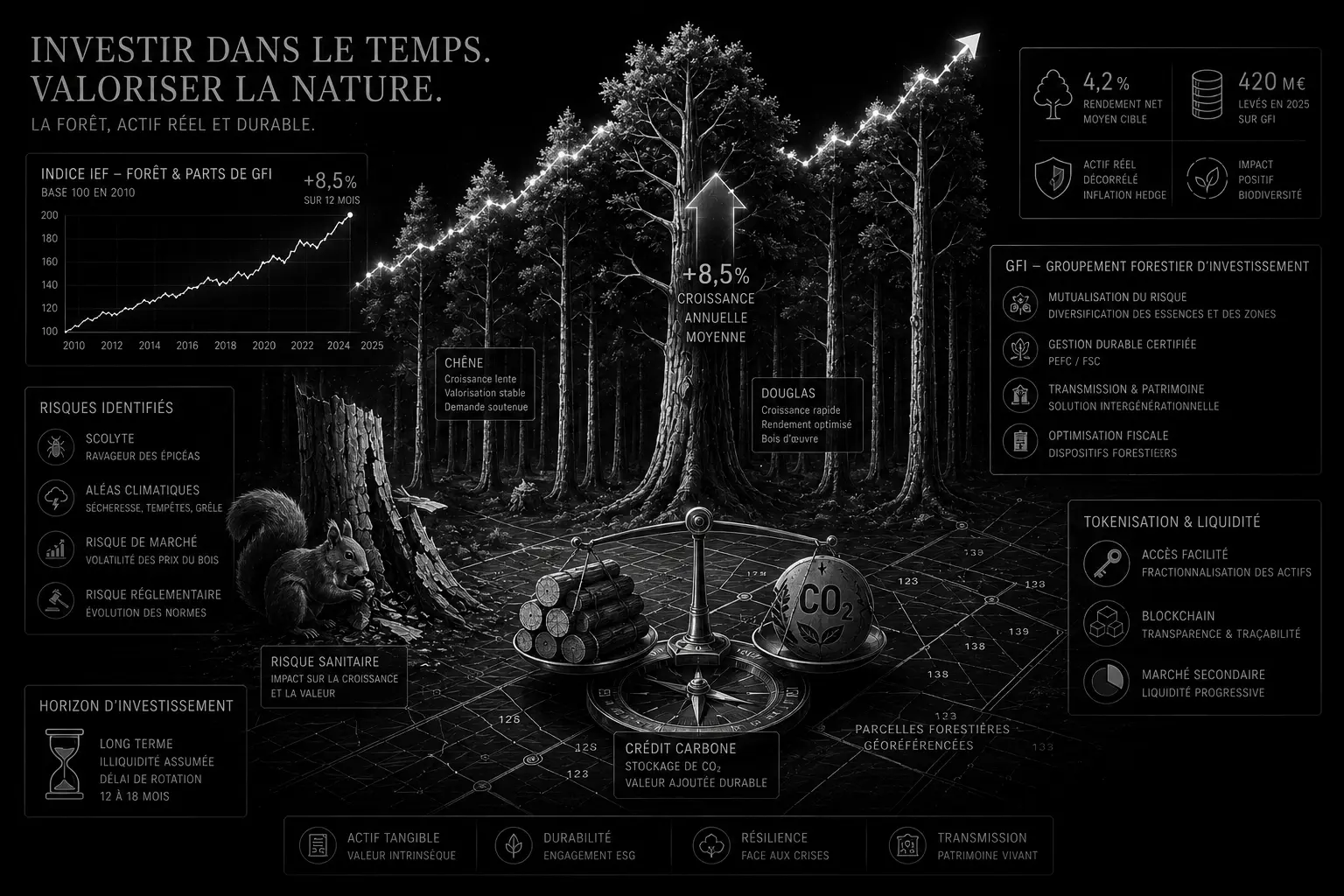

L’Indice des Forêts Françaises (IEF), élaboré par l’IGN et la Société Forestière (filiale de la Caisse des Dépôts), suit l’évolution des prix des terrains boisés. En 2025, l’indice a atteint 142,6 (base 100 en 2015), soit une progression de 42,6 % en dix ans, soit un rendement annualisé de 3,6 % hors revenus d’exploitation. En incluant les revenus des coupes (en moyenne 1,5 % à 2,5 % de rendement net annuel), la performance totale approche 5 % à 6 % par an sur la décennie, très proche de l’assurance-vie en euros mais avec une volatilité plus faible. Sur les cinq dernières années, l’IEF a dépassé l’inflation de près de 2 points par an, conférant à la forêt un statut de valeur refuge.

Les disparités régionales sont marquées. L’Île-de-France, le Centre-Val de Loire et l’Occitanie affichent les plus fortes progressions (plus de 10 % en 2025), portées par la demande de bois d’œuvre et la pression foncière périurbaine. En revanche, le Grand Est et la Bourgogne-Franche-Comté, où les scolytes ont ravagé les épicéas, n’ont progressé que de 3 à 4 %. Le prix moyen d’un hectare boisé libre (non loué) s’élève désormais à 5 800 euros, avec des extrêmes allant de 2 500 euros (mauvaises terres à résineux) à plus de 20 000 euros (chênaies de qualité en région parisienne).

Les véhicules d’investissement forestier

L’investissement direct (achat d’un hectare ou d’une parcelle) reste accessible mais impose une gestion technique (inventaire, coupes, déclarations fiscales) que peu d’investisseurs particuliers maîtrisent. Le Groupement Forestier d’Investissement (GFI) s’est imposé comme le véhicule de référence. Il s’agit d’une structure de copropriété qui permet d’acquérir des parts, généralement de 1 000 à 10 000 euros, avec une gestion déléguée à une société spécialisée. En contrepartie d’un horizon de placement de huit à quinze ans, les souscripteurs bénéficient d’une réduction d’impôt sur le revenu (25 % du montant investi dans la limite de 3 600 euros par an pour un célibataire, selon l’article 885-0 V bis du CGI, applicable aux GFI créés avant 2027).

Selon la Fédération des Groupements Forestiers, 56 GFI ont été lancés en 2025, collectant 420 millions d’euros, en hausse de 18 % par rapport à 2024. Les principaux acteurs sont France Forêt Investissement, Foncier Forêt et la Société Forestière. Le rendement interne net moyen des GFI arrivés à maturité entre 2020 et 2025 ressort à 4,2 % par an (après frais de gestion, avant fiscalité), avec une fourchette allant de 2,5 % pour les groupements purement résineux à 6 % pour ceux valorisant des feuillus précieux. La liquidité est limitée : les parts de GFI ne sont pas cotées et leur revente sur le marché secondaire peut prendre six à dix-huit mois, souvent avec une décote de 5 à 10 %.

Une alternative récente est le fonds forestier européen (type FPCI), réservé aux investisseurs professionnels ou aux particuliers fortunés (ticket d’entrée souvent supérieur à 100 000 euros). Ces fonds, comme Woodland Carbon ou GreenWood Capital, intègrent la valorisation des crédits carbone (certifiés Label Bas-Carbone ou Gold Standard) dans leur modèle. Selon une étude de l’Ademe, le prix de la tonne de CO2 stockée par les forêts françaises pourrait passer de 35 euros aujourd’hui à 60-80 euros à horizon 2030, ce qui ajouterait 1 à 2 points de rendement annuel pour les propriétaires engagés dans une gestion durable certifiée PEFC ou FSC.

Facteurs de rendement et risques spécifiques

La performance d’un actif forestier repose sur trois composantes : l’appréciation du foncier (2 à 4 % par an), le revenu des coupes (1,5 à 3 % net) et les subventions publiques (aides au reboisement, crédits carbone). À cela s’ajoute un effet de rareté : la surface forestière privée disponible à la vente est estimée par l’IGN à seulement 30 000 hectares par an, pour une demande qui dépasse 50 000 hectares. Ce déséquilibre structurel soutient les prix.

La qualité sylvicole est déterminante. Une chênaie de classe A (bois de tonnellerie) se vend 200 à 400 euros le mètre cube, contre 40 à 60 euros pour un chêne de classe C (bois de chauffage). La région joue aussi : les forêts du Sud-Ouest (Landes) spécialisées dans le pin maritime, destiné à la pâte à papier et au bois d’industrie, souffrent d’un faible prix de revient. À l’inverse, les forêts du Limousin, du Morvan ou des Ardennes, riches en feuillus précieux, offrent des potentiels de valorisation supérieurs.

Les risques sont nombreux et souvent sous-estimés. Le risque sanitaire est le plus redouté : les scolytes ont détruit 30 millions de mètres cubes d’épicéas en France entre 2019 et 2025, soit l’équivalent de trois ans de récolte nationale. Les tempêtes (Lothar, Martin, Klaus) peuvent anéantir en quelques heures des décennies de croissance. Les incendies, aggravés par le changement climatique, ont brûlé 25 000 hectares en 2025, principalement dans le Sud-Est et en Corse. Les assurances forestières, obligatoires pour les emprunteurs, restent chères (0,5 à 1 % de la valeur du capital par an) et ne couvrent que la valeur du bois sur pied, pas la perte de valorisation foncière.

Enfin, le risque de liquidité est inhérent à la classe d’actifs : revendre une parcelle forestière prend en moyenne douze à dix-huit mois, et les frais de transaction (frais de notaire, évaluation, publicité foncière) absorbent 7 à 10 % du prix de vente. Pour les GFI, le dénouement est programmé à échéance, mais les sorties anticipées subissent une décote.

Perspective

La forêt bénéficie de plusieurs tendances lourdes. La stratégie nationale bas-carbone (SNBC) prévoit d’augmenter le stockage de carbone dans les forêts de 15 % d’ici 2030, ce qui nécessite des investissements en sylviculture dynamique et en replantation. Le label bas-carbone forêt, créé en 2024, a déjà certifié 120 projets, générant 1,2 million de tonnes de CO2 équivalent, vendues entre 25 et 45 euros la tonne. La demande de bois d’œuvre reste soutenue, en particulier pour la construction (charpente, ossature bois) et l’ameublement haut de gamme. À l’inverse, le bois-énergie pourrait pâtir de la baisse des subventions publiques et de la concurrence des pompes à chaleur.

À l’horizon 2030, les professionnels anticipent une poursuite de la hausse des prix fonciers de l’ordre de 4 à 6 % par an, portée par la rareté et l’engouement pour les actifs réels. Les GFI continueront de se développer, avec une offre davantage calibrée sur les préférences des investisseurs (courte durée, sortie progressive, prise en compte ESG). La tokenisation foncière reste marginale mais pourrait permettre, à terme, de fractionner la propriété forestière à très bas coût, améliorant la liquidité.

Pour les investisseurs patrimoniaux, la forêt constitue une allocation de diversification pertinente à hauteur de 5 à 10 % d’un portefeuille global, avec un horizon de détention d’au moins dix ans. Elle offre une décorrélation presque parfaite avec les actions et les obligations, une résilience face à l’inflation et des avantages fiscaux non négligeables via les GFI. En revanche, elle n’est pas adaptée à une recherche de liquidité ni à une sensibilité élevée aux risques climatiques. Comme le souligne le rapport 2026 de France Bois Forêt, « la forêt se mérite : elle exige de la patience, de la compétence technique et une certaine philosophie de gestion, mais récompense ceux qui savent attendre par une valeur intrinsèque rarement démentie sur le long terme ».

Par la rédaction AvenPress