Contexte

L'exercice 2025 constituait la première année complète de cotation pour Havas depuis sa scission de Vivendi. Dans un marché publicitaire mondial en croissance de 8,8 % selon WARC, le groupe a dépassé la borne supérieure de son objectif de croissance organique, fixé entre +2,5 % et +3,0 %. Le communiqué de presse du 17 février 2026 détaille un chiffre d'affaires de 2 913 millions d'euros et un résultat net, part du Groupe, de 189 millions d'euros, en hausse de 9,2 %. Les flux nets de trésorerie opérationnelle après variation du BFR ont bondi de 53 % à 360 millions d'euros.

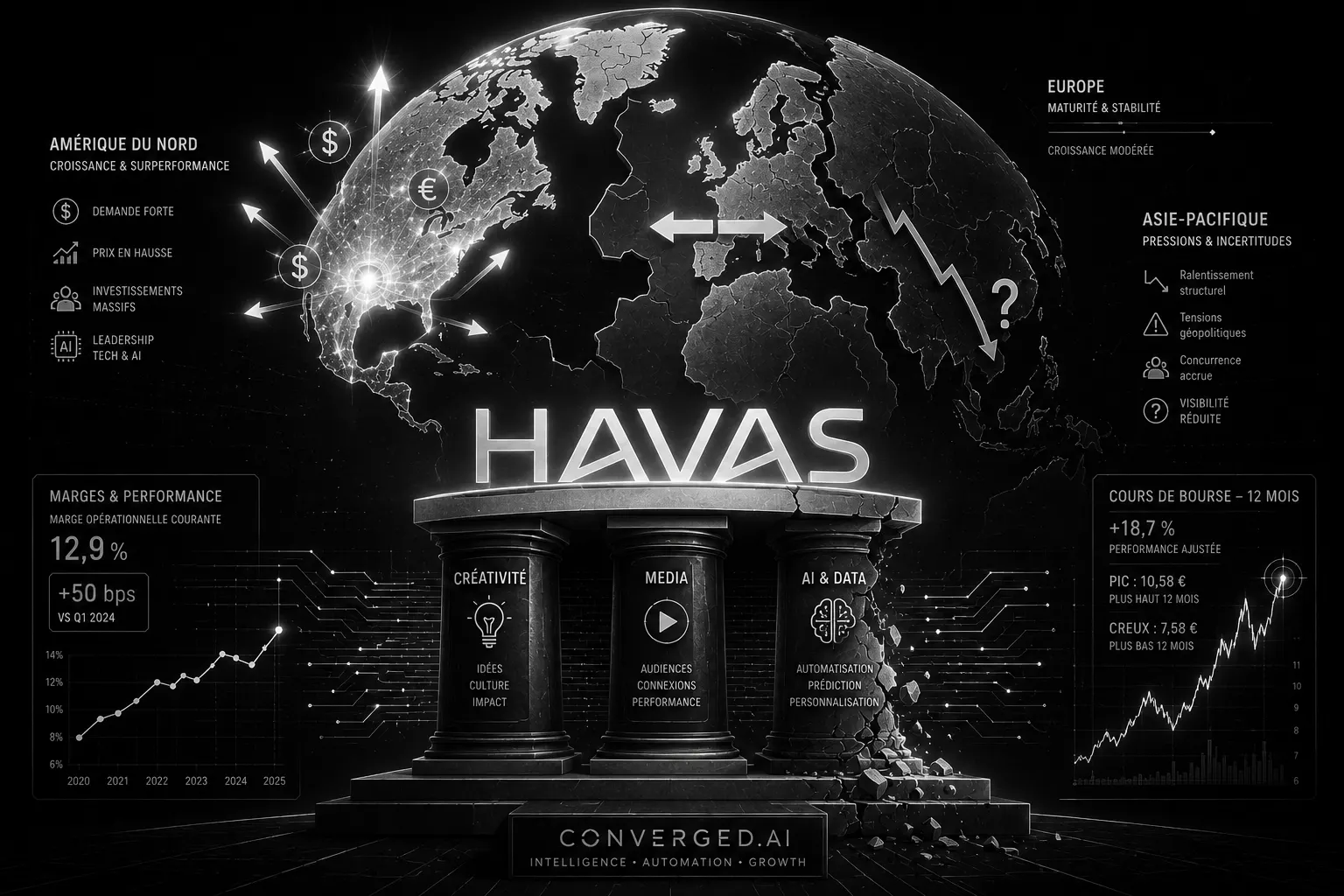

La dynamique s'est accélérée au quatrième trimestre, avec une croissance organique de +3,7 %, bien au-dessus de la prévision moyenne des analystes de +3,2 % selon les données de marché compilées par Zonebourse. Le titre Havas a progressé de 8,8 % le jour de la publication, au-delà de 15,5 euros sur Euronext Amsterdam, selon TradingSat. Cette performance s'inscrit dans un contexte sectoriel contrasté : Publicis Groupe a enregistré une croissance organique de +5,6 % en 2025 pour un revenu net de 14,5 milliards d'euros et une marge opérationnelle de 18,2 %, tandis que WPP a vu son revenu net reculer de 5,4 % en comparable, plombé par une restructuration massive.

Enjeux industriels et financiers

La ventilation géographique du revenu net illustre la dépendance du groupe à l'Amérique du Nord, qui ne représente que 34 % du revenu net annuel mais a porté l'essentiel de la croissance avec +4,6 % au T4 2025 et +7,4 % au T1 2026. Selon le communiqué du 14 avril 2026, cette performance est principalement tirée par Havas Creative (Havas New York, Arnold, Uncommon) et Havas Media (Havas Media US, Havas Edge Performance), bénéficiant des budgets clients remportés en 2025. À l'inverse, l'Europe, qui pèse 50 % du revenu net, n'a progressé que de +2,0 % sur l'ensemble de 2025 et de +1,1 % au T1 2026. La France et le Royaume-Uni, deux marchés historiques, n'ont enregistré qu'une légère croissance ou sont restés stables.

L'Asie-Pacifique et l'Afrique, qui ne représentent que 8 % du revenu net, ont vu leur croissance organique chuter à -6,2 % au T1 2026. Le communiqué du T1 attribue cette contre-performance à la perte de clients en Chine et à Singapour, notamment dans la division Havas Media. L'Amérique latine (6 % du revenu net) est quasi stable à -0,6 %. Cette asymétrie géographique pose la question de la résilience du modèle Havas dans les régions où le groupe ne bénéficie pas d'un effet d'entraînement comparable à celui du marché nord-américain.

Sur le plan de la marge, l'EBIT ajusté de 358 millions d'euros (12,9 % du revenu net) progresse de 50 points de base par rapport à 2024. Cette amélioration reflète la discipline opérationnelle et les premiers effets du plan Converged.AI, dévoilé en juin 2024, qui vise à intégrer créativité, média, production et technologie via une plateforme unique. Pour 2026, Havas vise une marge d'EBIT ajusté comprise entre 13,2 % et 13,5 %. La progression reste toutefois très inférieure à celle de Publicis (18,2 % en 2025) ou d'Omnicom, dont la marge d'EBITA ajusté atteint 15,6 % en 2025, selon les résultats publiés le 18 février 2026.

Les effets de change continuent de peser : au T1 2026, l'impact négatif du dollar américain et de la livre sterling a amputé le revenu net de -5,8 %. La direction anticipe une modération de cet effet à -2 %/-3 % sur l'ensemble de l'exercice 2026. Le manque à gagner de 29,5 millions d'euros par rapport au consensus (638 millions d'euros de revenu net contre 667,5 millions attendus) a entraîné une baisse de 3,68 % du titre le 23 avril 2026, selon Investing.com.

Perspective

La capitalisation boursière d'environ 1,6 milliard d'euros situe Havas dans une position intermédiaire entre les géants américains (Omnicom, 17,3 milliards de dollars de revenu) et les structures indépendantes. La stratégie Converged.AI, assortie d'un investissement de 400 millions d'euros dans les données et la technologie, vise à renforcer l'intégration des expertises et à différencier le groupe sur le segment de la communication alimentée par l'intelligence artificielle. Le déploiement du portail LLM global AVA, conçu pour offrir un accès sécurisé aux modèles les plus avancés, constitue un axe central de cette transformation.

Le T1 2026 confirme la poursuite de la dynamique avec une croissance organique de +2,5 %, conforme aux objectifs annuels. Les quatre acquisitions réalisées sur le trimestre — Acento Public Affairs en Espagne, Ctrl Digital en Suède, Styleheads en Allemagne et Eyesight en France — renforcent les capacités du groupe dans les affaires publiques, la data, le marketing culturel et le luxe. Selon les analystes, l'objectif de cours de l'action Havas se situe autour de 20,27 euros, avec une estimation maximale de 23 euros, soit un potentiel de hausse de l'ordre de 30 à 40 % par rapport aux niveaux de mai 2026.

Le principal défi pour l'exercice 2026 reste l'amélioration de la performance dans les zones géographiques les plus faibles, en particulier l'Asie-Pacifique, où la perte de budgets clients pèse sur la crédibilité du groupe. La croissance organique attendue entre +2,0 % et +3,0 % pour 2026, associée à un ratio de distribution de dividendes autour de 40 %, dessine une trajectoire de rendement pour l'actionnaire, mais le rattrapage des marges par rapport aux leaders du secteur exigera une exécution sans faille du plan Converged.AI.

Par la rédaction AvenPress